Ön is érintett az új Árfolyamgát rendszerében? Hallott már az LTP-ről?

Az új árfolyamrögzítés (árfolyamgát) bevezetése óta (2012 április 01.) a deviza alapú jelzáloghitelek mindenkori törlesztő részletét 3 vagy 5 éven keresztül rögzített árfolyamon lehet törleszteni. Ez pontosan 180 forintos törlesztési árfolyamgátat jelent CHF alapú, 250 az EUR és 2,5 Ft-os árfolyamot a JPY alapú hitelek esetében.

A jó hír az, hogy az árfolyamgát 5 éve alatt felhalmozódott törlesztőrészlet-különbözetből csak a havi tőketörlesztésre fordított összeg 180/250/2,5 forint feletti része gyűlik az ügyfél nevére nyitott úgynevezett árfolyamgát-gyűjtőszámlán. (Rossz hír: ez lesz a gyűjtőszámlahitel-rész 5 év múlva…)

A kamat -és kezelési költség havi részletének a 180/250/2,5 forint feletti részét a bank és az Állam közösen megfizeti az ügyfél helyett, ezt a pénzt ajándékba kapja minden, az árfolyamgát rendszerébe belépő minden deviza alapú hiteles, vagy lakáslízinges ügyfél.

A devizahitelesek számára megszavazott új árfolyamgát rendszere valós segítség lehet mindazoknak, akik az árfolyamrögzítés segítségével szeretnének megszabadulni hitelük árfolyam-ingadozásától. Viszont az árfolyamgát önmagában, a jelenlegi formájában csak 5 évre szóló segítség!

Amennyiben az ön hitelének futamideje 2017 -nél tovább tart, logikusan adja magát a kérdés, hogy mi lesz az árfolyamgát rögzített árfolyamú időszakát követően a hitellel? Egy 2007-ben, 20 évre felvett devizahitel eredeti futamidejének még mindig csak a felénél fog akkor tartani…

Joggal merülnek fel önben az alábbi kérdések :

- Mi a garancia, hogy az árfolyamgát után, a futamidő második felében nem lesznek ingadozó árfolyamok?

- Előfordulhat, hogy jelenlegi devizahitelének kamata ennyi év alatt akár emelkedhet is?

SEMMI garancia nincsen a deviza kamatára, vagy árfolyamára. válságban bármi előfordulhat és annak az ellenkezője is. Az árfolyamgát időszaka után mindezek továbbra is hatással lesznek havi törlesztőrészletének mértékére, kivéve ha belép az ÁRFOLYAMGÁT+ LTP programba!

A magyar deviza alapú lakáshiteles ügyfelek nagy része az árfolyamgát alatt, vagyis mostantól 5 évig az idén tavaszi törlesztő részletének 70-75%-át fogja csak fizetni havonta, tehát a mára átlagossá vált 100 000 forintos részletből megmaradhat akár 30 000 forint is havonta. Ehhez az összeghez a Magyar Állam bizonyos feltételekkel hozzátesz még havi 9 000 forintot, az árfolyamgát 5 éve alatt végig!

Olyan lehetőség vár most ÖNRE, amellyel minden problémát egy csapásra megoldhat:

Olyan lehetőség vár most ÖNRE, amellyel minden problémát egy csapásra megoldhat:

- az árfolyamgát időszakát követően is fix marad a törlesztő részlete!

- a jelenlegi hiteléhez képest jóval kisebb és kevesebb kamatot kell kifizetnie!

- és a jelenlegi futamidőhöz képest akár 4-5 évvel korábban megszabadulhat hitelétől!

Devizatartozását részben vagy egészben egy, a jelenlegi deviza alapú hitelénél jóval kedvezőbb kamatozású támogatott forinthitelre cserélheti 2017-től. Ehhez minden hónapban félre kell tenni az árfolyamrögzítés alatt megspórolt összeget (vagy annak egy részét) és azt lakástakarék-pénztári megtakarításban gyűjteni. (Lakástakarék jellemzői és előnyei itt.)

Ezzel a megoldással (lásd 1. példa) az árfolyamrögzítés mellett Ön jelentős vissza nem térítendő állami támogatáshoz juthat és egy igen kedvezményes forintkölcsönhöz is, amellyel az árfolyamgát végén kiváltható a jelenlegi devizahitele.

Mennyivel kell havonta többet „törlesztenie”, hogy ez a pénzügyi megoldás az Ön esetében is működjön?

Alapesetben semennyivel. Egy félórás hitel-analízis során megvizsgálom, mennyit spórol az állami árfolyamgát csomaggal havonta, majd megnézzük mit nyer, ha ezen megtakarításból valamennyit lakástakarékba fizet. Ön határozza meg, hogy mennyit tesz félre, ráadásul a megtakarítás bármikor szüneteltethető! Nem szükséges a mostaninál nagyobb terhet vállalni az árfolyamgát 5 éve alatt, sőt, még csak nem is kötelező minden hónapban fizetni a megtakarítást.

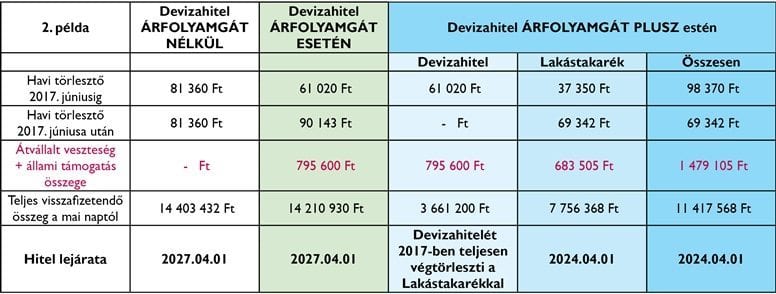

Példánkat egy 2007 tavaszán felvett, 7 M Ft-os lakáshitelen keresztül mutatjuk be (a lenti példákban 160 Ft-os frankárfolyam mellett, 20 éves futamidő, jelenleg 7% körüli CHF kamat és 235 forintos CHF árfolyam alkalmazásával számolunk):

Ezzel a megoldással csaknem 1 700 000 Ft-ot tud megspórolni!

MAGYARÁZAT: A piros sorban láthatjuk az árfolyamgát 5 éve alatt a törlesztő részletekből az állam és bank által átvállalt összegeket, illetve a LAKÁSTAKARÉK oszlopban a megtakarítás fizetése esetén kapott állami támogatást és betéti kamatot. Ehhez adódik hozzá az árfolyamgát lejárta után a devizahitel kiváltására felvett, lakástakarék mellé járó kedvezményes kamatozású, fix részletű forinthitel igénybevétele esetén realizált megtakarítás.

Amennyiben a jövedelmi viszonyai a jövőben lehetővé teszik, és a jelenlegi törlesztőrészletén felül tud lakástakarékba félretenni (2. példa) úgy az árfolyamrögzítés végén a teljes devizahitelét egy 4,5%-os fix forint alapú kölcsönre válthatja. Tehát 5 év múlva nem kell majd aggódnia az állandóan változó havi hitelrészletek miatt és az alacsony kamat miatt a kölcsön hátralévő futamideje is jelentősen lerövidülhet.

Ezzel a megoldással csaknem 3.000.000 Ft-ot megspórol és 3 évvel korábban megszabadul hitelétől!

Az ‘Árfolyamgát PLUSZ LTP’ csomag április elsejétől a közszféra dolgozóinak, júniustól pedig minden lakáscélú hitellel rendelkezőnek nyújt valós megoldást.

* A THM meghatározása az aktuális feltételek, illetve a hatályos jogszabályok figyelembevételével történt és a feltételek változása esetén a mértéke módosulhat. Az egyedi THM mértéke az Ön jóváhagyott hitelének futamidejétől és a konstrukció díjaitól függ. Az aktuális kondícióit a folyósító lakástakarékpénztár mindenkor hatályos vonatkozó hirdetménye(i) tartalmazza(k). Ez a hirdetés nem minősül a Ptk. 211.§-a szerinti ajánlattételnek, kizárólag a figyelem felkeltését szolgálja. A lakástakarékpénztár a kölcsönt a mindenkori hitelbírálat feltételei alapján nyújtja.

Ha érdeklik a fentebb kiszámolt összegek a saját hitelére vonatkozóan, töltse ki a lenti űrlapot, vagy írjon röviden ide! 24 órán belül minden megkeresésre válaszolok.