Ügyfeleink gyakran teszik fel a kérdést, hogy jelzáloghitel felvétele esetén melyik kamatperiódus számukra a legjobb.

Ügyfeleink gyakran teszik fel a kérdést, hogy jelzáloghitel felvétele esetén melyik kamatperiódus számukra a legjobb.

Mivel napjainkban már számos kamatperiódus közül lehet választani, nem mindegy, hogy hogyan döntünk, ugyanis egy átgondolatlan döntéssel nagy költséget és kockázatot vehetünk a nyakunkba.

Vizsgáljunk meg például három különböző konstrukciójú azonos futamidőre (itt 15 évre) vonatkozó kölcsön ajánlatot. Három különböző kamatláb, három különböző kamatperiódus.

Ha évente változtatható a kamatláb, akkor 3,68%-os, ha három évente változtatható a kamatláb, akkor 4,87%-os és ha öt évente változtatható a kamatláb, akkor 5,37%-os induló kamatlábbal számolhatunk.

Vajon melyik fenti hitel kamattípussal járunk a legjobban?

Ahhoz, hogy jobban megértsük a kamatok viselkedését fontos tudnunk, hogy a FAIR Bank törvény előírása szerint a kamatok két részből állnak. Van egy alapkamat vagy báziskamat része, ami általában a 3 havi BUBOR-hoz van kötve, de lehet más is. Itt iránymutató az MNB által felügyelt kamatmutató. Továbbá van egy kamatfelár része is a jelzáloghitel kamatoknak, amit a bank relatíve szabadon határoz meg, itt az igazodási pont a szintén az MNB által felügyelt kamatfelár mutató.

Tehát a jó válasz csak az lehet, hogy ezt a kérdést mindig szakembernek kell megvizsgálnia, aki az adott élethelyzet ismeretében tud bárkinek is erre vonatkozóan tanácsot adni.

Ha megértettük az ingatlan hitel kamat megállapítás módszerét, akkor egy újabb bizonytalansági tényezővel kell megbirkóznunk, ami nem más, mint az, hogy a fent említett báziskamatból is különbözőt használnak a bankok. Ezért normál földi halandónak eligazodni ebben a dzsungelben már-már a lehetetlen küldetés kategóriába tartozik.

Ha megértettük az ingatlan hitel kamat megállapítás módszerét, akkor egy újabb bizonytalansági tényezővel kell megbirkóznunk, ami nem más, mint az, hogy a fent említett báziskamatból is különbözőt használnak a bankok. Ezért normál földi halandónak eligazodni ebben a dzsungelben már-már a lehetetlen küldetés kategóriába tartozik.

Vegyük például a cikk elején felvetett lakáshitel példát. Itt három különböző kamat periódushoz rendelt három különböző kamatlábat vizsgáltunk. Ezek egy féle báziskamathoz voltak viszonyítva, azaz csak egy adott bank különböző hitel termékei között választhattunk.

A megalapozott döntéshez ezért fontos átgondolni azt, hogy ha a báziskamat is és a kamatfelár is bankonként különböző lehet, akkor vajon érdemes-e kizárni magunkat a többi bank ajánlatának megismeréséből.

Annyi mindenesetre biztos, hogy minél hosszabb időre rögzítjük be az ingatlan kölcsön kamatlábat, annál hosszabb ideig tudhatjuk a törlesztő részletünk mértékét biztonságban. Tehát, ha a hitelünket hosszabb periódusú báziskamathoz és fix kamatfelárhoz kötjük, akkor nem kell megtapasztalnunk a jövőben egy esetleges „kamat-hullámvasutat”, mint ahogy az elmúlt akár 10 évben példa volt rá.

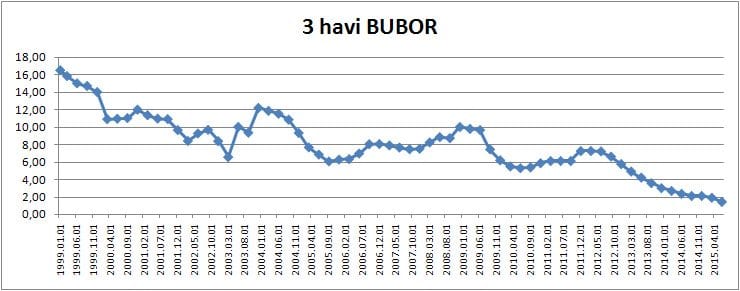

Íme a grafikon. Rendkívül tanulságos és jól ábrázolja a „kamat hullámvasutat”, amire, ha a növekvő szakaszban ülünk fel Önnek súlyos forintokba került volna, hiszen a lakáshitel törlesztő részlete követték volna a változást.

A fenti grafikon jól mutatja, hogy a hosszú futamidejű lakáshitel termékek esetében komolyan át kell gondolni a változó vs. fix kamatperiódus alkalmazását még abban az esetben is, ha báziskamatlábhoz kötött az adott hitel summa kamata.

Amit érdemes megvizsgálni, hogy ha nem rögzítjük be a lakáshitel kamatlábat, akkor ennek 1%-kal történő növekedése mekkora havi lakáshitel törlesztő részlet növekedést eredményez. Továbbá az átlag kamatláb a teljes futamidőre vonatkoztatva az előrejelzések szerint alatta vagy felette lesz a berögzített fix kamatlábnak.

A legjobb, ha a kamatláb rögzítést úgy fogjuk fel mint egy kockázati biztosítást, ami arra ad védelmet, hogy a kölcsöntörlesztő részletei ne szökhessenek az égbe.

Érdemes még egy nézőpontból megvizsgálni a jelzáloghitelekamatrögzítés kérdését. Az 5-10-15 éves kamatperiódus fixálások növelik a havi törlesztő részletek összegét. A 2015 év elején bevezetett adósságfék szabályozás szigorítja a fizetések terhelhetőségét, azaz a finanszírozónak vizsgálnia kell, hogy a lakáshitel törlesztő részletek ne lépjék túl a háztartás fizetésének egy bizonyos százalékát. Így a fixált kamatú lakáshitelből előfordulhat egy alacsonyabb fizetésű családnál, hogy több millióval kisebb hitelösszeget tudnak csak igénybe venni.

A döntéshez szükséges információk beszerzéséhez és a megfelelő számítások elvégzéséhez kérje független hitelközvetítő kollégáink segítségét és közreműködését. Szakértő kollégánk örömmel hívja Önt, amennyiben megadja adatait a lenti űrlap segítségével.