Tartalomjegyzék

Az annuitásos hitel napjaink egyik legnépszerűbb hitelkonstrukciója. De vajon mitől jobb, mint a társai és mit kell tudni róla?

Mit jelent az annuitásos hitel?

Az annuitásos hitel legnagyobb előnye a tervezhetőség, ami abból fakad, hogy ha ilyen típusú hitelt veszünk fel, a törlesztőrészlet a kölcsön futamideje alatt nem változik, vagyis mindig ugyanazt az összeget kell befizetnünk havonta addig, amíg le nem jár a felvett hitel.

Mit jelent az annuitásos törlesztés a gyakorlatban?

Az annuitásos hitel törlesztése 3 dolgot foglal magában:

- a tőketörlesztést

- a kamat törlesztését

- és a kezelési költséget

Azért, hogy az annuitásos hitel törlesztőrészlete kiszámítható maradjon, vagyis hónapról hónapra ugyanazt az összeget fizessük, a fent felsorolt 3 tényezőnek a változó arányát el kell fogadnunk. Ez gyakorlatban annyit jelent, hogy általában a futamidő első éveiben a kamat törlesztés fog elsődlegesen csökkeni, maga a tőke tartozás pedig nagyon lassan kúszik lefelé. Ezen nem kell megijedni, hiszen, ahogy telik a futamidő úgy csökkent a tőketartozás mértéke, így a futamidő utolsó éveiben többet fogunk törleszteni a tőkéből és kevesebbet a kamatból. Elmondható tehát, hogy az annuitásos hitel törlesztése tőke szempontjából olyan, mint a hegymenet, vagyis az elején nagy erőbedobás kell tenned és csak lassan tudsz haladni a törlesztéssel, de ha már fent vagy, onnantól gyorsan megindulnak a mutatók lefelé és azon kapod magad, hogy már törlesztetted is a tartozást.

Nézzük egy példával szemléltetve az annuitásos hitel törlesztését:

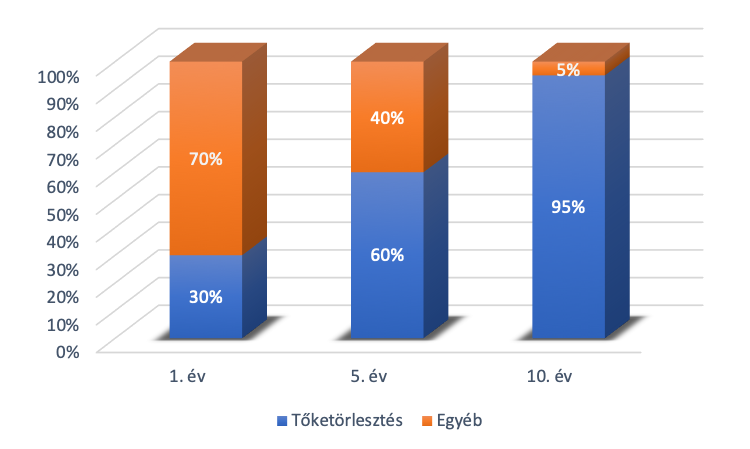

Legyen a példánk egy személyi kölcsön, melyek futamideje 10 év, törlesztőrészlete pedig annuitásos hitelként 60 000 Ft havonta, így mindig ezzel az összeggel kell kalkulálni, amíg le nem jár a felvett hitel.

Az ábrán bemutatjuk, hogy hogyan változik a törlesztés aránya a futamidő alatt. Láthatjuk, hogy az első évben a tőketörlesztés elenyészik az egyéb törlesztések mellett, ahol az egyéb jelenti a kamattörlesztést és a kezelési költséget. Ez a pont ijesztő lehet, de az annuitásos hitelekre ez a jellemző, vagyis az, hogy első időszakokban történik a kamat kifizetése. A futamidő utolsó felében érezhetjük azt, hogy nyeregben vagyunk, hiszen akkor már látványosan fog csökkeni a tőketartozásunk is, ha lelkiismeretesen törlesztjük a megadott összeget hónapról hónapra.

Mit érdemes választani, annuitásos vagy lineáris törlesztést?

Annak érdekében, hogy választani tudjunk az annuitásos hitel és a lineáris hitel törlesztési módja között, ismernünk kell mindkettőnek a folyamatát.

Az annuitásos hitel törlesztése egyenletes törlesztés, vagyis minden hónapban ugyanazt a törlesztési összeget kell fizetnünk a futamidő végéig. Cserébe hátrány lehet, hogy a futamidő alatt a kamattörlesztés, a tőketörlesztés és a kezelési költség aránya változó. Ez okozza azt a gyakorlatban, hogy a futamidő első éveiben a törlesztés nagyobb arányban megy el a kamat visszafizetésére és észrevehetjük, hogy a tőketartozás csak nagyon lassan fogyatkozik. Ez a futamidő előrehaladtával gyorsan változni fog, hiszen a kamat összege csökken, így több tőketartozás visszafizetése realizálódik a havi befizetésekből.

A lineáris hitel törlesztése nem egyenletes, vagyis minden hónapban változó összeget kell kifizetni a futamidő végéig. A változó havi törlesztési összegnek a fő oka, hogy ahogy csökken a tőketartozás, ehhez mérten csökken a kamattörlesztés és a kezelési költség is, így minden hónapban egyre kevesebbet kell törlesztőrészletként kifizetnünk. Nagy hátrány, hogy csak deviza alapú hiteleket lehet igényelni lineáris törlesztéssel, forint alapúakat sajnos nem.

De hogy is van ez a való életben? Nézzük meg számszerűsítve az annuitásos hitel és a lineáris hitel törlesztését!

Vegyünk alapul egy szabad felhasználású jelzáloghitelt 15 éves futamidővel, 3 millió Ft euró alappal ugyanakkor kamatlábban és kezelési költséggel. Mivel a lineáris hitel csak deviza alapú lehet, ezért mindkettőnél ezzel számoltunk a teljes futamidő alatt fix eladási árfolyamon, ami 272,72 Ft.

- Annuitásos hitel törlesztése ezzel a futamidővel egyenletes arányban, minden hónapban 32 675 Ft.

- A lineáris törlesztés egy kicsit máshogy alakul:

- kezdő részlet: 41 242 Ft

- a 7. évtől 31 583 Ft

- a 10. évtől 26 333 Ft

- az utolsó évben pedig 17 908 Ft

Ezek alapján már biztosan kapizsgálod, hogy melyik törlesztési mód lesz neked a legmegfelelőbb, de mindenképp olvass tovább, hogy megtudd azokat az egyértelmű előnyöket, amivel az annuitásos hitel messze jobb a társainál.

Hogyan számítható ki egy annuitásos hitel törlesztőrészlete?

Az annuitásos hitel törlesztőjét anélkül, hogy elmerülnénk a pénzügyi részletekben egy egyszerű képlettel és egy segítő táblázattal tudjuk meghatározni hozzávetőlegesen.

A törlesztőrészlet képlete a következő:

c = PV / AF r,n

Úgy érzem egy kis magyarázatra szorul a képletem, ígérem nem lesz bonyolult!

A képletben az alábbi tényezőket számoljuk:

- c: törlesztőrészlet

- PV: hitelösszeg (jelenérték)

- AF: annuitásfaktor, ezt fogjuk egy egyszerű táblázatból lelesni

- r: kamatláb

- n: futamidő

Az említett segítő táblázat lentebb található, ebben keressük ki a kamatláb és a futamidő segítségével az úgynevezett annuitásfaktort (AF). Szigorúbban fogalmazva az annuitásfaktor megmutatja nekünk, hogy „n” darab 1 Ft-ból álló annuitás jelenértéke mekkora, akkor ha a járadékközre értelmezett kamatláb „r”. Amennyiben megvan ez a szám, csak be kell helyettesíteni a képletbe és már meg is vagyunk a törlesztőrészletünk hozzávetőleges értékével.

Forrás: https://gtk.uni-miskolc.hu/files/12611/penzugytan_peldatar.pdf

Nézzünk egy egyszerűbb példát:

Molnár úr személyi kölcsönt szeretne felvenni 600 000 forint összegben. A bank 24%-os kamatlábon, 1,25 éves futamidőre, azaz 15 hónapra kínálja ezt az összeget. Számoljuk ki Molnár úr törlesztőjét a fenti képlet szerint csupán 2 lépésben:

- Keressük ki az annuitási faktor összegét a táblázatból. A vízszintes sor mutatja a kamatlábat. A 24%-os kamatláb havi kamatlába 24/12 hó = 2, így keressük ki a 2%-os sort. A függőleges rész mutatja a futamidőt, így ott keressük ki a 15-öt. A kettő metszéspontjánál található az összeg, amire szükségünk van, vagyis a 12,849.

- Helyettesítsük be a számokat az alábbi képletbe:

c = PV / AF r,n

c = 600 000 / 12,849 = 46 696 Ft

Ennyi lesz Molnár úr havi törlesztő részlete. Ugye, hogy nem volt nehéz?

Milyen egyértelmű előnyei vannak az annuitásos hitelnek?

Az annuitásos hitel egyértelmű előnye az állandóság és a kiszámíthatóság, hiszen hónapról hónapra ugyanolyan összeget kell befizetni. El kell azt fogadni, hogy a futamidő első éveiben a törlesztés nagyobb arányban megy el a kamat visszafizetésére, így a tőketartozás ezekben az időszakokban lassabban fogyatkozik. Amint a futamidő végéhez közeledünk, egyre több részt tesz ki a havi törlesztőnk a tőketartozásra és már kevesebb megy el a kamatra. Az annuitásos hitel nagy segítségedre lehet abban, hogy egy kiegyensúlyozott, stabilabb pénzügyi helyzetet tudj teremteni magadnak azzal, hogy a törlesztőrészlet mértéke változatlan, így jobban be tudod osztani a bevételeidet.

Az annuitás fogalma egyenlő pénzügyi áramlást jelent. Az annuitásos hitel esetében ezt azt jelenti, hogy a törlesztőrészlet a kölcsön futamideje alatt nem változik, vagyis mindig ugyanazt az összeget kell befizetnünk havonta addig, amíg le nem jár a felvett hitel.

Az annuitásos hitel törlesztése egyenletes törlesztés, vagyis minden hónapban ugyanazt a törlesztési összeget kell befizetni. Ennek az ellenkezője a lineáris törlesztés, ami nem egyenletes, vagyis minden hónapban változó összeget kell fizetnünk a futamidő végéig.

Az annuitásos hitel egyértelmű előnye az állandóság, kiszámíthatóság és a tervezhetőség, ami nagy hasznodra lehet, ha szeretnéd stabilan tartani a pénzügyeidet.

Segíthetünk?

Add meg adataidat, kollégánk maximum egy munkanapon belül keresni fog!