Tartalomjegyzék

- 1 Nézzük az előnyöket és hátrányokat külön a banki külön a lakástakarék ajánlatainál.

- 2 Ha a végig fix kamatú hiteleket nézzük, összehasonlításukban alig találunk egyezést a lakástakarékok és a bankok választéka között:

- 3 Ezzel a kis trükkel, ugyanarra a lakás vásárlására tudjuk fordítani a takarékok együttes összegét. Egyszerűbben 1 lakás több szerződésből.

- 4 Nem mondhatjuk, hogy egyik győz a másik felett, a kamat és végtörlesztési díj tekintetében nincs győztes.

- 5 Kérjen visszahívást!

Ha lakáshitelt vennénk fel, a következőket mindenképpen át kell  gondolni ahhoz, hogy ki tudjuk választani a számunkra legmegfelelőbb ajánlatot!

gondolni ahhoz, hogy ki tudjuk választani a számunkra legmegfelelőbb ajánlatot!

- A hitelt igénylő jövedelmi viszonyait tisztázni kell.

- Milyen önrésszel rendelkezik és milyen összegű hitelt szeretne?

- Rögzített, fixált, mennyi időre fix vagy milyen kamatozású hiteltípust keres.

- Az ajánlatok úgy a bankoknál, mint a Lakástakarékoknál jelentősen eltérhetnek egymástól, ezért az sem elenyésző, hogy hol veszi fel a hitelt?

Nézzük az előnyöket és hátrányokat külön a banki külön a lakástakarék ajánlatainál.

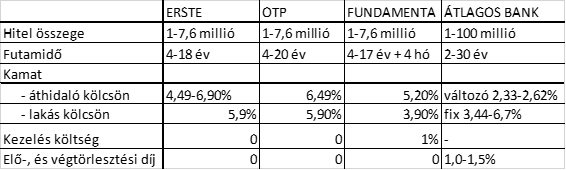

A végig fixált kamatú lakáshiteleket eddig csak a lakástakarékok ajánlották. Ez az egyeduralom megszűnt mára, mert az összes nagybankunk ajánlatai között szerepelnek a teljes futamidőre fix, kiszámítható kamatú hitelek.

Ha a végig fix kamatú hiteleket nézzük, összehasonlításukban alig találunk egyezést a lakástakarékok és a bankok választéka között:

Akkor, hogyha a lakástakarékot részesítjük előnyben, és itt veszünk fel lakáshitelt, akkor a hitel összege maximum 10 millió lehet, vagy ennél kevesebb. Az ingatlan áraihoz képest igen kevésnek tűnik ez a 10 millió Ft, még az 5 milliós saját erő sem juttat minket csak egy másfél szobás lakáshoz.

Ha nagyobb lakásigényünk van, szerencsére itt az állami támogatás és a lakástakarékok megtöbbszörözése, ugyanis a család tagjaira is köthető lakástakarék, mint kedvezményezett, ami növeli a kapható hitelünket. Ebben az esetben feltétlenül közeli hozzátartozónak kell fizetnie, tehát férj, feleség, testvér, szülő, nagyszülő jöhet számításba.

Ezzel a kis trükkel, ugyanarra a lakás vásárlására tudjuk fordítani a takarékok együttes összegét. Egyszerűbben 1 lakás több szerződésből.

Megnézhetjük a banki lakáshitel kínálatokat is, melyeket

- további személyek bevonása nélkül is rugalmasan kínálják a felvehető hitelösszegeket

- a futamidő jelentősen több lehetőséget kínál, változatosabb és nagyobb periódusok között választhatunk, mint a lakástakaréknál

- Ha 20 évre vesszük fel a lakáshitelt, vagy felette választunk konstrukciót, nagymértékben nő a végtörlesztés mértéke, ezért nem jelent jobb ajánlatot, mint az áthidaló kölcsön

Nem mondhatjuk, hogy egyik győz a másik felett, a kamat és végtörlesztési díj tekintetében nincs győztes.

A választás az igénylő egyéni lehetőségeitől függ, mint jövedelem, a kívánt hitelösszeg mértéke, a lehetséges, vállalható kamatperiódus, személyesen bevonható családtagok, adóstársak.

Összességében megállapítható hogy megfontolt, alapos döntést kell hozni, melyben segítségükre lehetünk személyes élethelyzetüket, hiteligényüket és lehetőségeiket áttekintve.

Minden megoldást körültekintően át kell gondolni, anyagi lehetőségektől, élethelyzettől függ az hogy ki mit választ. Ezért forduljon a lakáshitelekkel, illetve lakástakarék pénztárral foglalkozó szakembereinkhez, akik széleskörű tájékoztatást nyújtanak a lehetséges személyre szabott hitellehetőségekről. Töltse ki űrlapunkat és visszahívjuk!